重磅报告:百城住宅库存同比连跌32个月

发布时间:2018/4/3 16:38:29 浏览次数:9403 来源: 中房网 cjjt-fdc

经历了近四年的全国去库存“战役”,全国100个城市的住宅库存规模持续下跌。

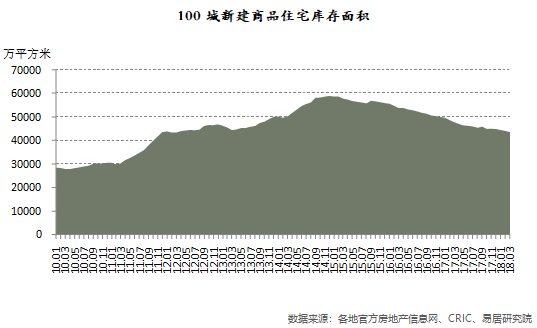

上海易居房地产研究院近日发布的《100城住宅库存报告》显示,截至3月底,100个城市新建商品住宅库存总量不足5亿平方米,其规模相当于2013年3月份的水平,即库存规模回到了4年前。

75个城市库存低于去年同期水平

报告显示,截至3月底,其监测的100个城市新建商品住宅库存总量为43712万平方米,环比减少1.0%,同比减少8.7%。观察历史数据,2015年以来全国100城库存规模就呈现出持续性的下跌态势,充分体现了近四年全国去库存取得了较好的效果。

具体来看,一、二、三四线100个城市新建商品住宅库存总量分别为2088、22977和18647万平方米,环比增幅分别为-2.2%、-1.1%和-0.8%,同比增幅分别为-7.7%、-8.5%和-9.0%。当前三类城市均呈现了环比和同比的下滑态势,未来部分房价上涨过快、库存偏少的城市,补库存的空间依然较大。

100个城市中,有75个城市的库存出现了同比下滑态势,其中廊坊、杭州和保定的同比跌幅较大,跌幅分别为49%、48%和45%。75%比例的城市出现了库存同比下跌现象,进而促使百城库存规模出现下跌。同时,100个城市中,有25个城市库存出现了同比增长现象。其中合肥、珠海和惠州3个城市的库存上升幅度较大,同比增幅分别达到139%、82%和49%。

预售证管控空前严厉

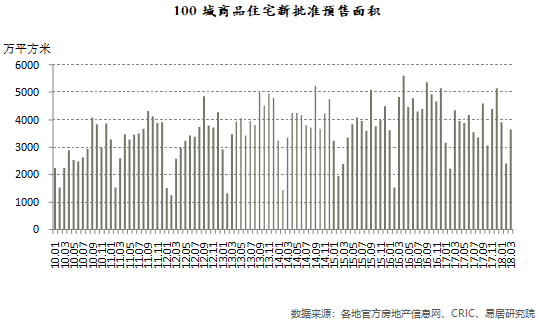

报告显示,2018年3月份,100个城市新建商品住宅月度新批准预售面积为3643万平方米,环比增长51.0%,同比减少16.5%。总体上看,3月份房企推盘节奏并没有明显加快。易居房地产研究院分析认为,这和当前各地继续限价的做法有关。地方政府对于高价楼盘的预售证发放有较为严厉的政策,进而也希望通过对预售证的管控,倒逼房企主动降价。

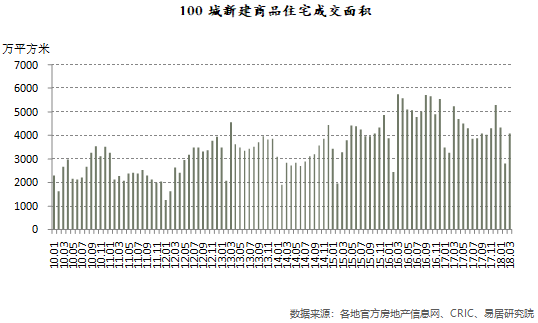

成交方面,100个城市新建商品住宅3月份成交量为4090万平方米,环比增长45.2%,同比减少21.9%。观察历史数据,当前市场交易并没有大幅度反弹,成色相对不足,甚至还低于1月份的交易水平。这和楼盘供应量相对偏小、各地购房政策依然从紧等因素有关。

从供求关系来看,100个城市新建商品住宅3月份供应量为3643万平方米,而成交量为4090万平方米。对比供应数据,3月楼市呈现出供小于求的态势。实际上今年一季度此类供求不平衡的特征就很明显。这可以解释部分城市近期存在的“抢房”现象,以及各地出台或升级摇号政策的现象。

新房库存11个月可消化完

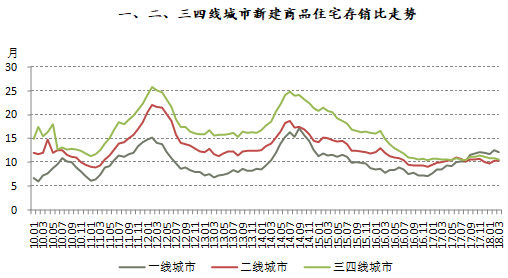

从存销比方面来看,3月份,100个城市新建商品住宅存销比即库存去化周期为10.5个月,这也意味着市场仅需10.5个月的时间就能消化完这些库存,该数值相比2月份10.6个月有所下滑。观察历史数据,目前存销比在低位水平的基础上,正呈现出震荡上行的态势。

其中,一、二、三四线100个城市新建商品住宅存销比分别为12.2、10.3和10.6个月。相比2月份12.6、10.3和10.9个月的数值,二线城市持平、一线和三四线城市有所下跌。

观察近期这三类城市的存销比数据,报告认为,从纵向看基本上都呈现了在低位水平上微小反弹的态势。而从横向看,一线城市的去化周期甚至比二线城市、三四线城市要大,已经增长到压迫房价下跌的程度,这也可以解释近期几个月国家统计局公布的70城房价指数中,一线城市房价指数率先下跌的现象。

经历了本轮去库存政策消化期,可以看出,各个城市的存销比数值差异较大。100个城市中,有24个城市的存销比大于16个月,此类城市去库存压力依然较大;有23个城市的存销比位于12-16个月之间,此类城市的去库存周期相对适中;有53个城市的存销比小于12个月,此类城市的去库存周期相对偏小。

具体城市看,环京区域的部分城市即主要为"北三县"的城市,去库存周期明显偏高。当然这和此类城市新房交易规模非常小有关(均低于5万平方米/月的水平),所以容易导致去库存周期偏高。而在存销比偏低的10个城市中,除杭州、南京两个城市属于二线省会城市外,其他8个城市都是三线城市。此类城市去库存周期相对偏小,即都低于6个月的水平,政策收紧的概率较大。

二季度房地产政策收紧

报告分析称,一季度全国100城住宅库存的特征很明显,即继续表现出住宅库存不足的特征。当然类似城市主要是规模较大的城市,其市场基本面较好、房屋买卖相对活跃,进而会出现库存规模"跌易增难"的现象。

预计二季度全国100城购房政策收紧的概率将加大,这有助于缓解库存不足的矛盾。当然,预计一二线和三四线城市的政策会有差异。其中,近期包括大连、武汉、长沙、杭州、西安等二线城市的政策继续收紧,此类政策包括限购、限售、摇号、优购(给予优先购房权)等内容,利好规范市场交易和缓解库存不足的风险。比如说在优先购房权上,包括棚改对象、首套购房者和相关人才在摇号中有优先认购权,这就有助于在房源不足的情况下,形成更公平的摇号制度。而对于其他三四线城市尤其是地级市来说,倘若市场过热、库存不足,那么此类城市提高银行信贷利率、出台或升级限售等政策的概率也会加大。

【附注】

100个城市按一、二、三四线城市划分如下:

4个一线城市:北京、上海、广州、 深圳。

32个二线城市:哈尔滨、长春、沈阳、大连、天津、石家庄、太原、济南、青岛、南京、苏州、杭州、宁波、合肥、南昌、福州、厦门、郑州、武汉、长沙、贵阳、南宁、海口、昆明、重庆、成都、西安、兰州、西宁、呼和浩特、银川、乌鲁木齐。

64个三四线城市:丹东、秦皇岛、唐山、承德、廊坊、燕郊、香河、大厂、固安、保定、张家口、烟台、威海、日照、济宁、徐州、扬州、镇江、常州、无锡、江阴、昆山、南通、温州、嘉兴、嘉善、湖州、舟山、金华、淮南、蚌埠、安庆、芜湖、马鞍山、滁州、泉州、晋江、漳州、莆田、赣州、九江、景德镇、株洲、岳阳、常德、襄阳、荆门、宜昌、珠海、东莞、佛山、中山、肇庆、惠州、清远、韶关、茂名、湛江、北海、柳州、桂林、三亚、洛阳、包头。